WPP Media发布年中全球和中国广告市场预测

头条资讯

2025

06-11

18:25:26

分享

受全球贸易变局和去全球化压力影响,WPP Media将2025年全球广告市场增速由7.7%下调至6.0%,预计全年市场规模达1.08万亿美元。2026年增速预计维持在6.1%。同时,2025-2030年复合年增长率(CAGR)预期为5.4%,低于此前预测的6.4%。

WPP Media的《今年,明年|This Year Next Year》报告首次将广告活动重新划分为四大主要类别:内容、电商零售、场景和智能,更加细致地分析媒介投资流向。报告还分析了大品牌广告主与其他广告主的广告支出占比,以及垂直品类(如快消、汽车等)的投放。

数字广告持续主导:预计2025年,纯数字媒体广告将占全球广告支出的73.2%;若包括流媒体电视、数字户外和数字平面等传统媒体的数字衍生渠道,这一比例将升至81.6%。

零售媒体仍是增长最快的板块之一,预计2025年全球规模将达1696亿美元,到2030年将增长至2521亿美元,届时将占整体广告支出的18%。

用户生成内容(UGC)正超越专业制作:2025年,超半数内容驱动型广告收入将来自TikTok、YouTube、快手和Instagram Reels等平台。今年内容创作者的广告收入将达到1849亿美元,同比增长20%,2030年有望翻倍至3766亿美元。

电视(含流媒体)预计2025年将温和增长1.0%,至1625亿美元;其中流媒体电视广告贡献418亿美元,预计到2030年将快速增至719亿美元。

户外广告(OOH)保持稳定,2025年数字户外(DOOH)将占52亿美元户外市场的41%。

平面广告继续下滑,预计2025年将下降3.1%,至455亿美元。

音频广告维持平稳在265亿美元,流媒体增长被传统广播下滑(-1.7%)所抵消。

搜索(智能搜索)广告预计2025年将增长7.3%,至2262亿美元。

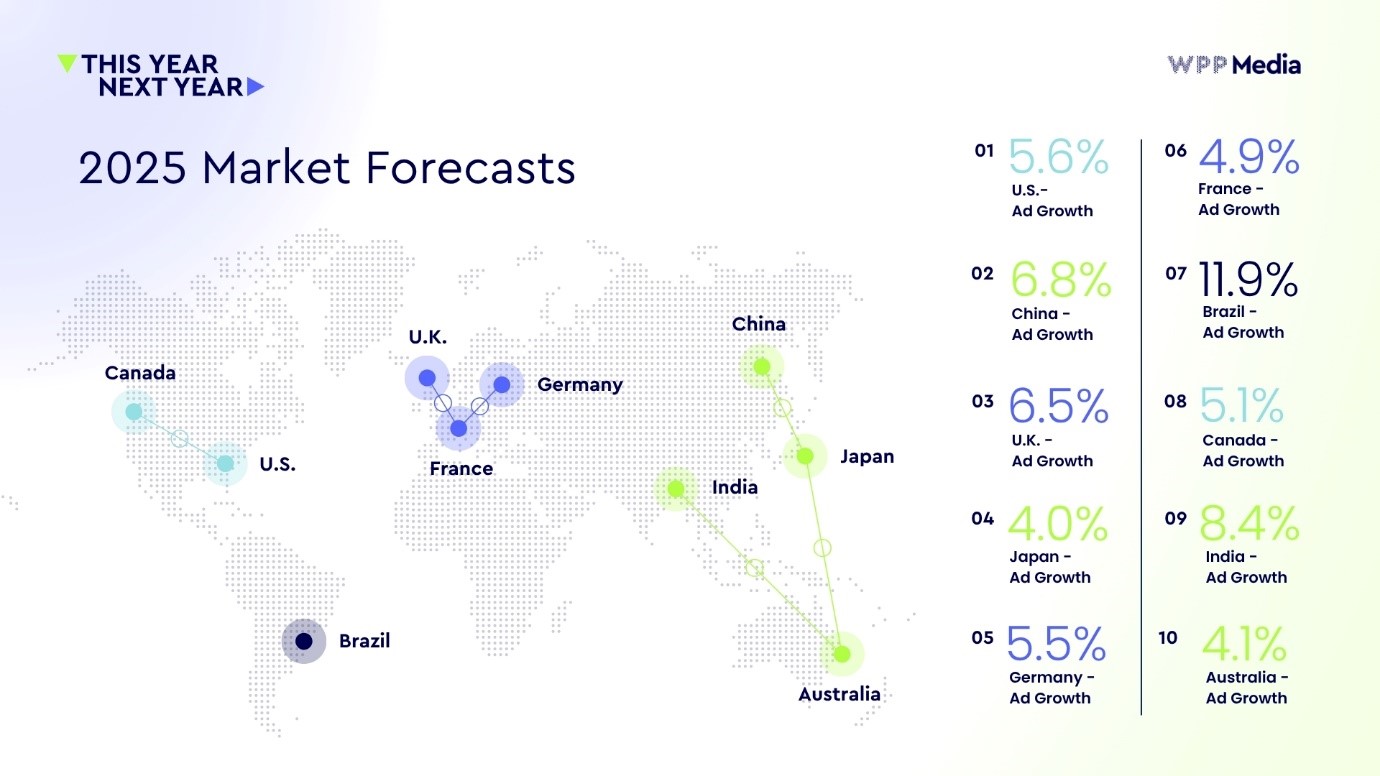

前十大广告市场:2025年,前十大广告市场都将实现增长,其中巴西(11.9%)和印度(8.4%)增速突出。美国仍为全球最大广告市场,预计增长5.6%至4047亿美元,其次是中国(2116亿美元,增速6.8%)和英国(550亿美元,增速6.5%)。

AI与媒体投资的未来

广告主正加快探索AI人工智能在创意内容制作与受众定向中的应用,寻求降本增效。经济环境承压进一步推动了这一趋势,但业界对生成式AI、虚拟助手和沉浸式技术等工具的普及进程看法不一。

点击链接可查看更多报告精华摘要:https://view.ceros.com/wppmedia/tyny-2025-global-midyear-forecast/p/1

同时,WPP Media发布了《今年,明年:中国媒体行业预测(2025年夏季版)》,深入探讨了媒介资源供给侧和需求侧的动态,同时结合了宏观经济、政策监管、科学技术和消费者的变化等因素,看媒介行业将在今年、明年如何发展。报告预计,今年国内广告花费增速将年同比增长6.8%,达1.5万亿元,且明年增速保持稳定,达到6.9%。

《今年,明年:中国媒体行业预测》报告是WPP Media媒体与市场预测系列研究的一部分,结合宏观经济、政策监管、科学技术和消费者的变化,对市场趋势变化的重要影响因素进行深度分析,并对各大板块进行媒介花费预估,形成对当年和下一年媒介行业的展望,为广告主和行业伙伴提供更加精细化的媒介投资参考。

随着国内媒介生态与商业需求的深度互构,中国媒介市场规模已位居全球第二,仅次于美国,媒介在生意场中的参与度持续提升。在此背景下,营销预算的驱动逻辑正加速从覆盖广度向全链路商业赋能转型。在此背景下,《今年,明年:中国媒体行业预测》报告革新了分析思路与板块架构,重点聚焦中国媒介花费格局的流动趋势及平台经济生态中的行业动态。报告通过剖析电商零售、内容生态与技术迭代的演进方向,结合广告主的生意需求与战略布局动向,更精细化地洞察媒介投资流向,助力大家梳理行业变革的底层逻辑。

头部平台主导媒介预算分配:三大巨头对国内广告市场的增长贡献率达到了68%,前十互联网广告市场花费占比达86%,中国整体营销的数字化渗透率已达 88%,在全球前十广告花费市场中数字化率居于首位。具体来看,国内的头部互联网平台以绝对优势主导媒介花费格局。主要流量供给方财报显示,其广告收入保持增长态势:阿里巴巴2025年一季度客户管理收入(含广告与佣金)同比增长11.8%;拼多多2024年广告收入以28.9%的增速领跑,2025年一季度维持14.8%增长;腾讯控股2024年网络广告收入同比增19.6%,2025年一季度进一步增长20.2%;字节跳动虽2024年前三季度增速放缓,仍保持17%左右增长。WPP Media智库统计,2024年前十大平台占据86%的整体媒介花费及98%的数字媒体花费。同时,数字媒体的底层分发逻辑已经深度融入AI技术,且各大互联网巨头的内循环建设日臻成熟,预示着2025年这一集中化趋势将得到延续。预算的流动方向也反映了品牌营销逻辑从单一触达向“短期转化+长期品牌建设”的深层转变。

尽管超级APP垄断用户数字生活时间,但用户消费决策呈现跨平台、多触点的碎片化特征。由此,行业策略从单纯争夺外部流量转向优先盘活集团内部存量资源,整合自有场景(如数据中台打通用户标签、组织架构优化),同时与外部伙伴互补短板,通过串联多触点行为数据构建“流量-数据-转化”闭环。当前,互联网巨头跨域合作深化,流量整合逻辑从简单数据共享升级为场景再造与跨集团业务打通——例如,通过用户画像标签细分及跨平台数据匹配,实现人群持续追踪,将离散流量触点转化为嵌入交易链条的连续需求图谱。技术革新(如AI、大数据)进一步拓展流量价值,推动营销从“广覆盖”向“精准化全链路赋能”演进,成为平台生态竞争的核心变量。

品效销格局下的全域营销趋势:预计2025年市场整体同比增长6.8%

从“增量争夺”到“存量重组”,全域整合成为破局核心

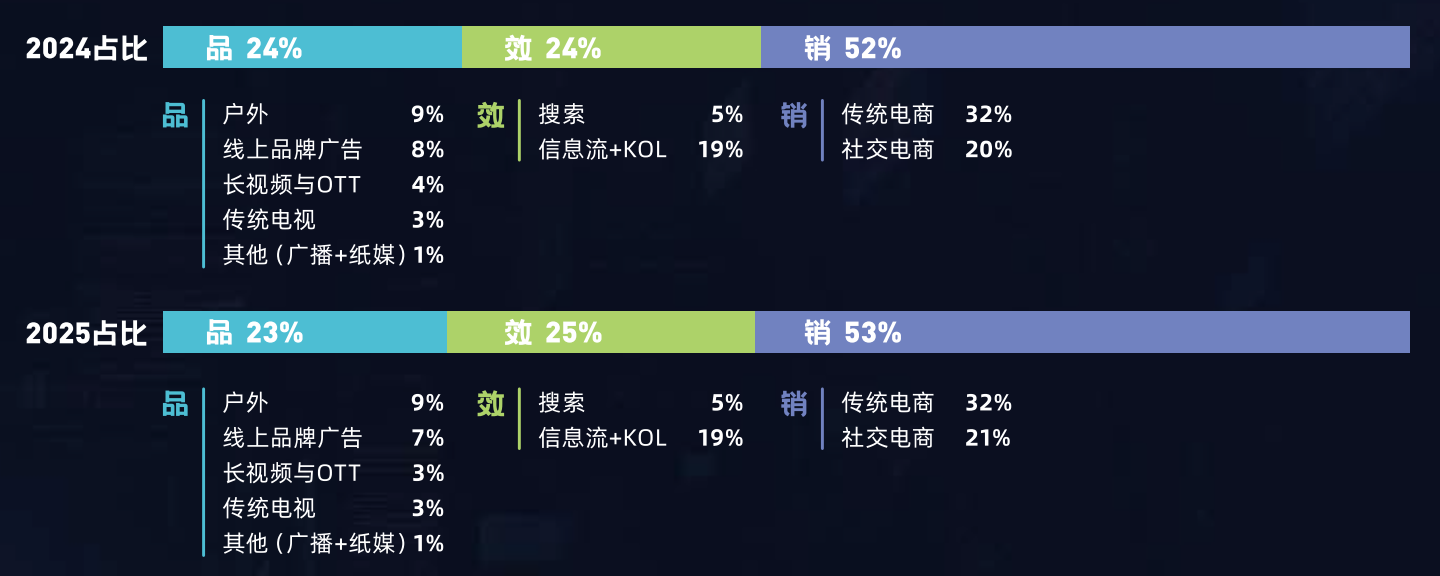

品效销格局演变是营销需求侧效率诉求与供给侧生态创新共振的结果,反映市场从单一环节效能优化转向全域协同的系统性升级。从品效销具体花费数据看,品牌宣传类、效果转化类及销售结果类广告的市场份额在近两年保持相对稳定,其中销售结果类广告受内容兴趣驱动的社交电商及本地生活需求快速增长推动,主导地位进一步强化。

当前互联网流量呈现“中心化中的去中心化”特征:头部应用(如微信、抖音、淘天)垄断核心场景流量,形成“流量黑洞”。但消费者需求与行为链路趋于分散,尤其当互联网平台的功能趋于全链路化,消费者的跨平台流动特征显著,传统的按流量、平台功能分配预算的模式失效。在此背景下,头部互联网集团的“内整外合”策略,助力持续提升跨平台的广告验证能力,保障平台的长期竞争力。

这一整合趋势推动流量价值从单一广告曝光向用户全生命周期价值挖掘进化,核心在于以用户需求为导向重构“人货场”连接。通过内外部资源优化配置,平台实现成本节约与效率提升,毛利率增长显著。在流量总量见顶的当下,整合多维度流量、激活存量价值的能力,成为媒介平台的核心竞争力。

本地生活及内容电商:即时性需求重构商业本质,“分秒必争”成为消费刚需。预计2025年同比增长13.2%

从农业社会的赶集到数字时代的即时零售,人类获取商品与服务的方式被效率驱动。本地生活的即时性变革,是数据技术对商业效率的终极追逐——当平台算法与细致分区的消费者洞察将需求响应压缩至分钟级,商业本质从“满足需求”进化为“精准响应需求”。尤其是当中国即时零售在2024年用户规模达7.99亿人(同比增9.1%),覆盖超六成消费者;传统电商如京东和淘宝的入局,加速商品供给丰富度提升,产品的“多”成为了今年本地生活的一大竞争要素,这意味着本地生活领域的竞争开始白热化,配送商品也从餐食延伸至万物。

即时零售重塑“人货场”,推动前置仓扩展至高频品类,平台需应对即时履约挑战。未来,随着AI等技术应用,即时需求响应将更迅速,行业是数据智能、供应链与场景创新的综合较量。更多的品牌方和平台方将更加深度参与其中,因此我们预计今年本地生活和内容电商广告花费将同比大幅增长13.2%,远高于中国广告花费市场总体的增长率6.8%。

AI重构用户信息获取方式:从符号匹配到认知计算,从流量运营到意图建模

AI驱动的智能搜索实现从“符号检索”到“认知计算”的升级,通过语义理解和需求推理生成整合信息或解决方案,提升信息获取效率。这使传统“关键词营销+全渠道覆盖”模式效能下降,导致传统搜索引擎增长乏力、市场份额流失。

在技术驱动下,营销内容需完成双重升级:一是在语义层构建“用户意图网络”,从单一关键词拓展至场景化需求链条;二是在形态层适配AI多模态交互,转向动态演示、场景模拟等立体内容矩阵。这要求营销人员需掌握AI工具优化策略,提升自动化水平,并强化数据洞察能力,通过量化分析提炼决策依据。但需要注意的是,过度依赖数据归因模型可能导致决策僵化——任何归因模型均存在变量覆盖局限,难以完全模拟市场动态。消费者行为的非线性变化若缺乏实时数据支撑,可能引发营销决策偏差,造成资源浪费。因此,品牌需建立“数据驱动+经验校准”的复合决策机制,避免陷入技术依赖陷阱。此外,AI自动生成内容存在“AI幻觉”风险——事实性错误或逻辑偏差可能通过内容传播引发认知误导,品牌和商家需要建立人工核验流程以保障信息准确性。

内容革命与技术革命:共生与博弈的双重变奏

2025年营销变革的核心驱动力是内容与技术的革命,二者相互共生又存博弈。技术(如AI)重塑内容生产与分发,可自动化生成多元内容,提升效率、降低成本,推动内容市场向多元化、普惠化演进,激励中长尾创作者参与,改变资源向头部集中的格局。

但中长尾内容爆发带来挑战:AI加速爆款内容同质化,引发消费者审美疲劳,还可能削弱原创者权益,形成“劣币驱逐良币”风险,构建优质内容筛选与原创保护机制成关键。不过从长远看,技术与内容共生是主流,技术为内容创新提供支撑,内容赋予技术应用意义,二者相辅相成。

站在媒介融合与生意价值共振的新起点,营销行业的终极命题或许在于如何在技术浪潮中守护内容的人文温度,在全域竞争中构建可持续的价值坐标系。当内容触达指向用户心智的深度共鸣,当技术应用服务于商业生态的长期繁荣,媒介进化才能推动行业从“流量收割”迈向“价值生长”,并进一步与品牌协作、共同构建一个更持久的商业生态——这既是2025年行业探索的核心方向,更是中国营销在边实践边创新中开辟的独特路径。

The End

免责声明:本文内容来源于第三方或整理自互联网,本站仅提供展示,不拥有所有权,不代表本站观点立场,也不构成任何其他建议,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容,不承担相关法律责任。如发现本站文章、图片等内容有涉及版权/违法违规或其他不适合的内容, 请及时联系我们进行处理。

最新文章

- 爱采购明星企业大赛圆满收官,买家推荐人见证中国制造的信任力量 2025-09-22

- 郭广昌掌舵复星:直面业绩短期波动,以战略定力锚定创新与轻资产未来 2025-09-22

- TikTok迎来命运拐点 2025-09-22

- RWA与量化策略融合趋势下,GTR 开启 Web3基础设施新阶段 2025-09-22

- 国际STEM教育研究所在上海成立 国际STEM教育研究所为何选择开在中国 2025-09-22

- TBWA X 英敏特|咖啡茶饮的增量密码,就在这些人手中 2025-09-22

- 东风奕派成为光谷马拉松官方唯一指定用车,全程护航全马盛事 2025-09-22

- 2025第一届北京大学健康中国人才研修班成功举办 2025-09-22

相关推荐

标签云

友情链接